Associados de Curitiba que participam da Ação Jurídica 5002962-78.2018.4.04.7000 podem seguir as mesmas instruções repassadas em 2021 para realizar a Declaração de Imposto de Renda.

Para saber se você está dentro desta ação específica, deve-se consultar dentro do Comprovante de Rendimentos emitido pela Funcef, no quadro 7 – Outras Informações – se consta o número desse processo judicial e os valores de Contribuição Extraordinária e Depósito Judicial.

(Caso o número do processo judicial seja diferente, entre em contato com a AEA/PR para verificar qual foi a decisão judicial e qual o reflexo na declaração)

Em negociação com a Delegacia da Receita Federal, a AEA-PR solicitou que as pendências de malha decorrentes desta ação, quer seja a diferença no valor dos Rendimentos Tributáveis ou a diferença no valor da contribuição Previdência Privada, fossem baixadas com base em relação dos participantes fornecida pela AEA.

Após analisar e discutir o requerimento, a Receita entendeu que para as Declarações efetuadas pelo modelo simplificado não cabe baixar a pendência porque nesta opção o desconto simplificado substitui todas as deduções porventura existentes e, no caso das declarações pelo modelo completo, a Receita está baixando sem notificar (de oficio).

Por isso, sugere-se que ao elaborar a declaração sejam feitas as simulações pelo modelo completo (deduções legais) e pelo modelo simplificado (desconto simplificado) para avaliar qual escolher.

A AEA-PR também publicou na sua revista impressa trimestral AEA em Notícias, uma matéria com informações específicas para associados de Curitiba e região. Veja aqui: https://aeapr.com.br/revista-aea-pr-marco-de-2023/

Como declarar o imposto de renda com as deduções?

A declaração deste ano para os participantes da ação 5002962-78.2018.4.04.7000 deve ser elaborada de forma que o Rendimento com exigibilidade Suspensa seja devidamente apartado do Total dos Rendimentos Tributáveis, para evitar o pagamento em duplicidade do Imposto depositado judicialmente e devidamente fundamentado nas instruções da Receita Federal (Anexo II da IN 1682/2016 – Instruções para elaboração da DIRF).

Quais valores devo declarar?

Rendimentos Tributáveis de PJ (Imposto com exigibilidade suspensa)

Para efetuar a declaração espelhando adequadamente a Decisão Judicial (antecipação de tutela), o valor do rendimento base de cálculo do imposto judicial, bem como o valor do depósito devem ser lançados nesta ficha.

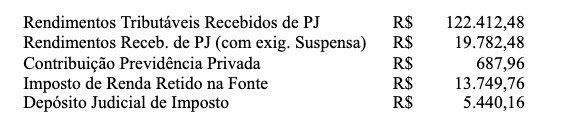

Estes valores estão informados no quadro 7 – Informações Complementares – do Comprovante de Rendimentos emitido pela Funcef, cabendo observar que o Rendimento está informado como Contr. Extr.:, e o Depósito Judicial, como IRRF. (ver no exemplo a seguir)

Quadro 7:

Neste exemplo:

Os lançamentos nesta ficha, com exigibilidade suspensa, têm caráter de informação, portanto, não interferem nos cálculos de apuração do imposto devido. Os valores da exigibilidade suspensa relativos à Contr. Extr.: 13º e IRRF 13º são de tributação exclusiva na fonte e o programa da receita não prevê campo para esta informação.

Rendimentos tributáveis recebidos de Pessoa Jurídica

A Funcef deveria deduzir dos Rendimentos Tributáveis, o valor dos rendimentos com exigibilidade suspensa (contribuição extraordinária), o que não ocorre.

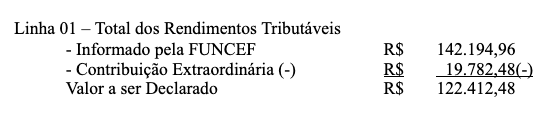

Portanto, o valor a ser informado na Declaração do IR deve ser apurado, deduzindo do valor constante na Linha 01 (Total dos Rendimentos Tributáveis) do quadro 3 do Comprovante de Rendimentos fornecido pela Funcef, o valor da Contribuição Extraordinária informada no quadro 7 (Informações Complementares), ou seja, o valor lançado como rendimentos com exigibilidade suspensa.

Quadro 3:

Linha 01: Total dos Rendimentos Tributáveis

Pagamentos efetuados

Código 36: Contribuição Previdência Privada

O valor informado pela Funcef no comprovante de rendimentos não deve ser declarado como dedutível, haja vista que é diferente do informado pela Funcef à Receita Federal (DIRF), correspondente apenas à Taxa Administrativa cobrada mensalmente.

Se for lançar como dedução, no código 36 da ficha Pagamentos Efetuados, é necessário recalcular o valor, deduzindo o valor da contribuição extraordinária (quadro 7):

Utilizando o exemplo (quadros 3 e quadro 7), temos:

Linha 02: Contribuição Previdência Privada

RESUMO: Valores a serem declarados, conforme exemplo: